摘要:日本公司治理模式有主银行制、交叉持股、终身雇佣制和年功序列制、二元单层董事会结构等主要特征。在内外部压力下,日本公司公司治理模式朝着具备英美模式优点但又与其自身环境相适应的方向发展。

关键词:公司治理模式;主银行制;董事会

当前我国正积极推进市场经济体制改革,而公司治理改革是其中重要一环。研究日本公司治理模式将有利于促进中日间经济交流,并对我国公司治理改革有着积极的借鉴意义。

一、日本公司治理模式主要特征

(一)主银行制

主银行制度在日本传统的公司治理中占重要地位,主银行以自我承担风险的方式为企业提供金额最大的资金,他们通常会要求比市场利率略高的贷款利率,当企业面临财务困境时,主银行要承担比其贷款更多的损失。他们对企业采用一种相机治理形式:在企业经营正常时不加干预,而在企业经营不佳时,主银行凭借信息优势及时介入,实行外部人控制。Sheared(1989)的研究表明,日本公司的主银行在公司的五大股东之列的占其研究样本的72%,排在第一、二位的占39%。

(二)交叉持股和稳定股东

交叉持股是两个以上的公司,基于特定目的的考虑,相互持有对方的股份,从而形成法人之间相互持股的现象。James s,Ang和Richard Constand(2002)把稳定股东划分为消极稳定股东和积极支持稳定股东。其中,消极稳定股东持股为了保持同被持股企业稳定的业务联系,承诺不进行股权交易。积极支持股东则,通过互派高级管理者和建立跨公司的协调机构两种机制来参与公司治理。稳定股东制度阻止了企业外部的恶意并购,为企业发展创建了稳定的外部环境。但该制度下稳定股东对企业的盈利情况漠不关心,降低了股东对经理的监督作用。

(三)终身雇佣制和年功序列制

终身雇佣制和年功序列制是日本特有的劳资制度。终身雇佣制下,横向的劳动力市场封闭,雇员无法转业,而企业也不轻易解聘员工,形成了比较稳定的劳资关系。而且终身雇佣制往往和年功序列制联系在一起,即雇员的薪酬随着就业时间的增长而增长,并提供职务晋升、荣誉称号等激励机制,提高雇员工作意愿。

(四)二元单层董事会结构

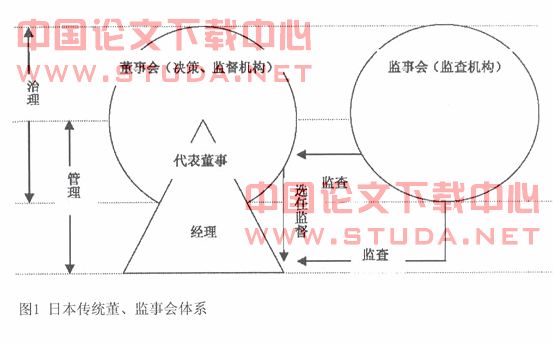

参照平田光弘(2004)的观点,本文将传统的日本董事会定义为二元单层制:董事会是决策和监督机构,以社长为首的常务会是任意决策机构,代表董事和经理执行业务,监事会对业务执行进行监督。(参照图1)

董事会规模较为庞大,以社长为首的代表董事负责经营决策的执行,经理和代表董事一起构成公司的管理层。董事会同时又监督管理层的业务执行情况,具有决策和监督双重功能。由于董事人数众多董事会的决策效率低下,所以许多日本大公司都设立以社长为核心、由常务董事职位以上的董事构成的常委会。监事则负责监查,有获取公司经营报告、检查公司运行和财务状况的权力。平田光弘(2004)指出,日本的这种董事、监视制度问题的根源在于,董事、监事,甚至审计师的人事权掌握在被监督与监查者的代表董事,尤其是社长的手中。

二、日本公司治理模式的变革动向

由于日本泡沫经济的崩溃带来的内部压力和美国等西方国家资本竞争的外部压力,日本于20世纪90年代起,对自身的公司治理模式进行了大规模变革。

(一)主银行制、交叉持股弱化

由于资本市场的发展以及外部管制的放松,日本企业可以自由发行债券和股票。一些主银行因为大量不良债权影响到了自身经营效率,无力顾及对企业实施有效的治理,在泡沫经济破灭后,主银行率先将所持股票在公开市场上进行抛售(孙世春,2003)。这两个方面都削弱了主银行与客户公司之间的关系,降低了主银行的治理效力。自从20世纪80年代后期金融泡沫的暴发之后,股票价格和日本公司利润的下降导致了交叉持股的稀释(Takahiro Yasui,1999)。在企业交叉持股解体过程中释放出来的股份大部分被国外投资者收购,据《统计学家》(TheEconomist)报道,2004年,日本公司交叉持股比例已降至24%,而同期外国投资者持股比例则有6%跃升至22%。

(二)2002年商法改革

2002年修订的商法首次以立法的形式引进美国式的独立董事制度,增设委员会,在董事会之下同时设置由三名以上的董事组成的审计委员会、提名董事会和薪酬委员会,其中外部独立董事须占各个委员会人数的1/2,监事会的职能由审计委员会取代。同时引入执行官制度,由董事会聘任一名或者数名执行官负责公司业务的执行,并由他们向董事会报告工作,董事会负责经营决策和监督。但修改后的商法并没有强行要求公司必须建立独立董事制度。商法的修订推动了日本公司采用独立董事制度以完善公司治理。据调查,2003年初。有34,2%的日本上市公司设立了执行官制度,从而加强了董事会与经理层职责的分离(Patrick,2004)。

(三)经理人激励制度的采用

年功序列制与当前瞬息万变的商业环境已经不适应(鹤光太郎,2001),近些年来,为了对其令人失望的业绩做出反应,越来越多的日本公司宣布引进将公司的业绩和公司的管理者所负责的那部分公司业务相联系的激励机制。到2000年,已经有超过800家的公司采用股票期权(胡方、皇甫俊,2005),其中包括NEC等知名企业,构成了日本公司治理模式变革的实质内容。

三、日本公司治理模式演进趋势的思考

纵观日本公司治理模式的变革动向,出现了向英美模式发生趋同的状况,但由于历史和社会等传统因素作用,日本公司治理变革存在着相当的惯性。总的来说,日本公司治理仍然主要依靠内部控制,主银行制、交叉持股等的影响依然存在,设置委员会等机构的公司制度远未能在日本普及。尽管公司治理在大竞争时代是朝着英美模式发展的,但日本自身环境决定其不可能完全英美模式化,日本的公司治理将朝着具备英美模式优点但又与其自身环境相适应的方向发展。

参考文献:

[1]李明辉,公司治理全球趋同研究[M],东北财经大学出版社,2006

[2]高煜,企业相互持股:内生性·效率·管制[M],中国经济出版社,2006

[3]李维安,公司治理教程[M],上海人民出版社,2002